5 azioni per innovare e migliorare il quadro normativo

L'obiettivo primario della proposta è quello di incrementare l'offerta per i passeggeri, per ottenere un maggiore numero di connessioni, incrementando il numero di rotte e le loro frequenze.La strategia proposta è quella di incentivare le compagnie aeree ad investire in Italia, massimizzando i ricavi delle compagnie aeree.

Questa strategia è stata adottata ed implementata da decenni dalla Spagna, ed il risultato è che oggi, non ostante la Spagna abbia avuto nel periodo di riferimento tra 14 e 15 milioni di abitanti in meno, ed abbia avuto un PIL pro capite più basso di quello dell'Italia, vede oggi nei suoi aeroporti circa 80 milioni di passeggeri annui in più dell'Italia (e.g. nel 2018: 263 milioni la Spagna, 185 milioni l'Italia).

Le azioni da intraprendere per materializzare questa strategia sono le seguenti, da implementare in questo preciso ordine, e negoziando preventivamente ogni singola azione con le compagnie aeree, per massimizzare il numero di nuove rotte aperte, e la rapidità della loro apertura:

- dobbiamo togliere la "addizionale comunale sui diritti d'imbarco di passeggeri sulle aeromobili" introdotta dalla Legge 24 dicembre 2003, n.350 e successive modificazioni ed integrazioni (nel seguito "addizionali di imbarco"). Dato che al momento si paga €6,50 di addizionali di imbarco, e dato che gli imbarchi assoggettati a questa imposta sono meno di 90 milioni ogni anno, il costo di questa misura è di meno di 600 milioni di Euro.

La ratio alla base della misura è che se questi 600 milioni di Euro finissero tra i ricavi delle compagnie aeree, queste sarebbero incentivate ad aprire un maggior numero di rotte ed ad incrementare le frequenze di quelle esistenti. Tra gli effetti positivi, otterremmo anche una maggiore concorrenza, perché aumenterebbe l'offerta, ed otterremmo anche una maggiore probabilità di sopravvivenza e sviluppo delle compagnie aeree italiane (le addizionali di imbarco costano almeno 100 milioni di Euro annui di mancati ricavi soltanto ad Alitalia).

Viste le condizioni ed i vincoli del bilancio statale italiano, il governo potrebbe anche decidere di implementare questa misura gradualmente. Si può iniziare con una rimodulazione delle addizionali di imbarco, ad esempio togliendole completamente soltanto agli aeroporti regionali che imbarcano meno di 1,5 milioni di passeggeri annui(nella media dei 3 anni precedenti). Visti i dati di traffico nel 2018, questo primo passo costerebbe appena 23 milioni di Euro.

Suggerisco al governo di implementare contemporaneamente anche un secondo passo, e cioè quello di togliere completamente le addizionali di imbarco anche ai voli nazionali in partenza verso gli aeroporti regionali che imbarcano meno di 1,5 milioni di Euro. Questi due passi costerebbero in totale meno di 40 milioni di Euro.

La ratio alla base della necessità di implementare l'eliminazione delle addizionali di imbarco dagli aeroporti con meno di 3 milioni di passeggeri annui è quella che tali addizionali di imbarco oggi e già da alcuni anni mandano completamente fuori mercato questi aeroporti regionali, che infatti per sopravvivere devono trovare degli sponsor finanziari, spesso enti locali o regionali, che neutralizzino queste addizionali di imbarco offrendo sconti alle compagnie aeree sotto forma di contratti di comarketing o bandi di promozione territoriale. Decidere di non intervenire per eliminare le addizionali di imbarco dagli aeroporti con meno di 3 milioni di passeggeri annui è sul medio periodo equivalente a decidere di chiudere tutti gli aeroporti di questa classe. - dobbiamo togliere l'imposta regionale sulla emissioni sonore degli aeromobili civili (nel seguito IRESA). L'IRESA al momento fa meno danni delle addizionali di imbarco di cui al punto precedente, perché fortunatamente è stata adottata da poche regioni. Gli aeroporti maggiormente danneggiati dall'IRESA sono al momento quelli di Torino e Cuneo, dato che il Piemonte ha adottato tale imposta, mentre le regioni limitrofe si sono ben guardate dal farlo. Ad ogni modo, la ratio alla base della misura è la stessa del punto precedente. Imposte come le addizionali di imbarco e l'IRESA danneggiano lo sviluppo del trasporto aereo, perché disincentivano gli investimenti delle compagnie aeree, e se l'obiettivo è quello di incrementare l'offerta per i passeggeri, queste imposte vanno eliminate il prima possibile.

- dobbiamo impedire ai gestori aeroportuali ed ai loro azionisti, ma anche agli enti locali, alle regioni, ed a qualsiasi attore pubblico o privato, di distorcere il mercato tra le compagnie aeree. Quello che succede oggi è che alcune compagnie aeree riescono ad ottenere sconti sui costi aeroportuali, sotto forma di contratti di comarketing o bandi di promozione territoriale, sconti che non vengono invece offerti ad altre compagnie aeree, spesso già operanti nello stesso scalo. Questo comportamento ha effetti deleteri sia nella concorrenza tra le compagnie aeree, sia nella concorrenza tra gli scali aeroportuali. Ovviamente, non vanno proibiti gli sconti aeroportuali, ma va imposto il principio dell'equo trattamento delle compagnie aeree.

Qualora un qualsiasi attore offra un qualsivoglia sconto ad una compagnia aerea, lo stesso attore deve offrire lo stesso identico sconto a tutte le altre compagnie aeree. Esempio: un gestore aeroportuale decide di investire in promozione 10 milioni di Euro. La regolamentazione attuale gli permette di utilizzarli tutti per scontare i costi aeroportuali ad una singola compagnia aerea, magari attraverso un contratto di promozione di una serie di rotte. Questo ha ovviamente un impatto deleterio sulle altre compagnie aeree operanti nello scalo, che perderanno quote di mercato a favore del concorrente favorito dal gestore. Il nuovo quadro normativo deve impedire questo scenario. Il gestore aeroportuale, o qualsiasi altro attore, deve essere libero di investire nella promozione dello scalo. Ma i 10 milioni dell'esempio vanno distribuiti equamente tra tutte le compagnie. La maniera migliore di farlo è imporre di utilizzare queste somme per scontare i costi aeroportuali per tutti i vettori nella stessa identica maniera. Se imbarcare nell'aeroporto dell'esempio costa 10 Euro, si utilizzino i 10 milioni di Euro per scontare tutti gli imbarchi, magari solo in bassa stagione, di un paio di Euro. - dobbiamo passare tutti gli aeroporti in single till. In maniera specifico, devono necessariamente essere passati in single till gli aeroporti di Roma e Milano. Questa misura serve in maniera specifica a favorire Alitalia, Air Italy, e qualsiasi altra compagnia aerea, italiana o straniera, che volesse fare di un aeroporto italiano un suo hub. È abbastanza probabile che visti i livelli di traffico attuali il double till negli aeroporti di Roma e Milano costi soltanto ad Alitalia almeno 60 milioni di Euro annui in mancati ricavi. L'effetto composto della decisione di adottare e mantenere il double till negli hub di Alitalia, ad esempio negli ultimi 15 anni, è probabilmente superiore ad almeno 150 milioni di Euro in mancati ricavi annui. Mantenere il double till è una decisione che favorisce gli azionisti dei gestori dei grandi aeroporti, e sfavorisce le compagnie aeree. Si potrebbe discutere degli eventuali meriti del double till, qualora le compagnie aeree italiane, ad iniziare da Alitalia, riuscissero a sopravvivere, svilupparsi, e rimanessero comunque competitive nei confronti degli altri concorrenti che adottano il modello hub & spoke. Ma dal momento che questo non succede, chiunque proponga seriamente che dovrebbero essere create le condizioni per far sopravvivere compagnie aeree italiane, deve necessariamente sostenere il passaggio in single till degli aeroporti italiani. Per rendersene conto, basta comparare i costi di imbarco di Fiumicino con quelli di Istanbul, Barcellona o Madrid, e chiedersi quale impatto avrebbe sui conti di Alitalia spostare il suo hub da Fiumicino a questi altri aeroporti. Tutti in single till.

- dobbiamo togliere l’IVA al 10% sui nazionali. Come nel caso delle addizionali di imbarco, questa misura ha un costo piuttosto elevato, di svariate centinaia di milioni di Euro. La ratio alla base della misura è identica: incentivare le compagnie aeree ad investire in Italia, massimizzando i ricavi delle compagnie aeree, per incrementare l'offerta. Come nel caso delle addizionali di imbarco, il governo potrebbe iniziare ad implementare la misura in maniera graduale, e quindi togliendole completamente soltanto ai voli da o per uno degli aeroporti regionali che imbarcano meno di 1,5 milioni di passeggeri annui (nella media dei 3 anni precedenti). Questo primo passo costerebbe poche decine di milioni di Euro.

Una analisi costi-benefici sulle 5 azioni

Una analisi costi-benefici sui 5 punti precedenti dovrebbe rapidamente chiarire al governo i vantaggi che queste misure porterebbero a passeggeri, alle compagnie aeree italiane ed ai loro dipendenti, attuali e potenziali, ed ai conti dello stato, delle regioni e degli enti locali italiani, oltre che all'impatto positivo nel settore turistico e nell'economia italiana in generale.Un gestore unico nazionale per gli aeroporti pubblici

In parallelo all'implementazione dei 5 punti precedenti, possiamo e dobbiamo anche creare un gestore di rete pubblico, o in parte pubblico, che renda possibile le sovvenzioni incrociate di rete tra gli aeroporti. Che è quello che fa da decenni AENA in Spagna. In generale, in Europa, in media ci vogliono 5 milioni di passeggeri per avere buone probabilità che un aeroporto riesca ad autofinanziarsi. In realtà, pur oltrepassando magari di poco quella soglia, e pur presentando bilanci in nero, ci sono aeroporti italiani che continuano a ricevere decine di milioni di finanziamenti statali e regionali. Ed è anche una scelta buona e giusta, purché poi, una volta sviluppati, e diventati in alcuni casi delle vere e proprie miniere d’oro, i profitti di questi aeroporti vengano utilizzati per sviluppare gli altri aeroporti del paese, che ancora non abbiano raggiunto le dimensioni per autofinanziarsi. Purtroppo in Italia non si è adottato per tempo il modello AENA, forse perché non ci si è resi conto dell'importanza strategica dello sviluppo degli aeroporti e del traffico aereo. Ma alcune regioni, ad esempio la Toscana, la Puglia e la Calabria, sono riuscite a creare dei gestori regionali, e ci sono iniziative in corso per creare un gestore regionale in Sicilia, ed un gestore regionale tra i 3 aeroporti del Centro Italia (Ancona, Perugia e Pescara). In quest'ultimo caso, c'è già un tavolo aperto con il governo nazionale. Siamo ancora in tempo ad aprire questo tavolo agli altri aeroporti regionali. Il governo nazionale potrebbe invitare, convincere o costringere tutti i gestori aeroportuali a proprietà pubblica a partecipare ad un unico tavolo nazionale, per portare alla creazione di un unico gestore nazionale per tutti questi aeroporti. Si potrebbero ovviamente anche invitare a parteciparvi i gestori oggi in mano di azionisti privati. È possibile che la partecipazione ad un tale gestore possa inizialmente non interessare gli azionisti privati degli aeroporti toscani, veneti o lombardi, ma se io fossi un azionista privato di un aeroporto come Alghero o Rimini, preferirei uno 0,1% di un gestore nazionale che il controllo azionario di un aeroporto regionale di quelle dimensioni. Bisognerebbe comunque mettere un limite massimo alla concentrazione delle azioni in questo nuovo gestore unico nazionale. A nessun privato dovrebbe essere permesso possedere più del 2% delle quote.Appendice

Allego in appendice un paio di esempi sull'impatto delle addizionali di imbarco.Esempio 1: gli effetti della riforma Fornero

La cosiddetta riforma Fornero, la Legge 28 giugno 2012, n. 92, ha incrementato di 2 Euro le addizionali di imbarco a partire dal 1 Luglio 2013.Se categorizziamo gli aeroporti italiani in in base al numero di passeggeri, focalizzandoci in quelli che nel 2013 avevano un traffico di più o di meno di 2 milioni di passeggeri, possiamo rapidamente osservare che mentre quelli che avevano più di 2 milioni di passeggeri hanno continuato lentamente a crescere, quelli che avevano meno di 2 milioni di passeggeri hanno visto collettivamente decrescere il numero di passeggeri. Questo è l'effetto che ci saremmo attesi da un incremento regressivo dei costi aeroportuali, come quello imposto aumentando di 2 Euro le addizionali di imbarco, ed è questo l'effetto che si è effettivamente verificato.

Segue grafico esplicativo:

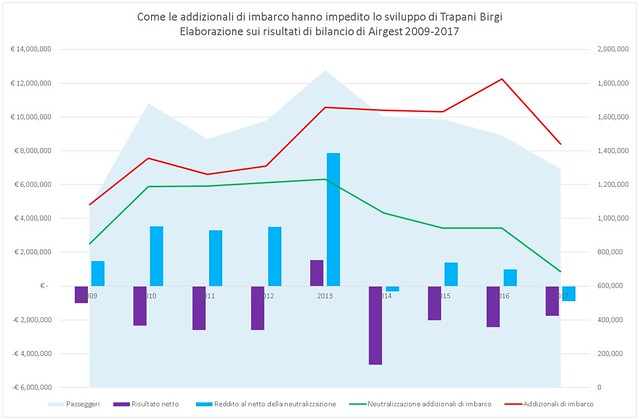

Esempio 2: gli effetti sui bilanci di un gestore di un aeroporto regionale 2009-2017

Analizziamo i bilanci di un gestore di un aeroporto regionale che non abbia mai fatto più di 1,5 milioni di imbarchi, nella fattispecie Airgest, il gestore di Trapani Birgi, che non ha mai raggiunto il milione di imbarchi. Tra 2009 e 2017 Airgest ha accumulato quasi 18 milioni di Euro di perdite di bilancio per permettere il transito di circa 13 milioni e 650 mila passeggeri.Tutte queste perdite sono dovute alla decisione del gestore di neutralizzare circa la metà dell'impatto delle addizionali di imbarco alle compagnie aeree. In pratica, il gestore ha utilizzato lo strumento del comarketing per offrire quasi 39 milioni di Euro di sconti aeroportuali alle compagnie aeree, neutralizzando circa il 50% dei 78 milioni di Euro di addizionali di imbarco pagate dai passeggeri, e che se le addizionali di imbarco non esistessero, finirebbero tra i ricavi delle compagnie aeree.

Senza addizionali di imbarco, e senza la necessità di neutralizzarle, invece di perdere 18 milioni di Euro, Airgest avrebbe guadagnato nello stesso periodo circa 21 milioni di Euro.

Le addizionali di imbarco sostanzialmente mandano Airgest, e tutti i gestori di simili aeroporti regionali, completamente fuori mercato. Questa è sul medio periodo una situazione insostenibile.

Segue grafico esplicativo:

No comments:

Post a Comment